2026/01/21 0:56

NVIDIA株価暴落予測

RSS: https://news.ycombinator.com/rss

要約▶

Japanese Translation:

要約はすべての重要なポイントを正確に捉えており、主旨が明確に保たれています。曖昧さや混乱を招く表現は含まれていないため、そのまま使用できます。

本文

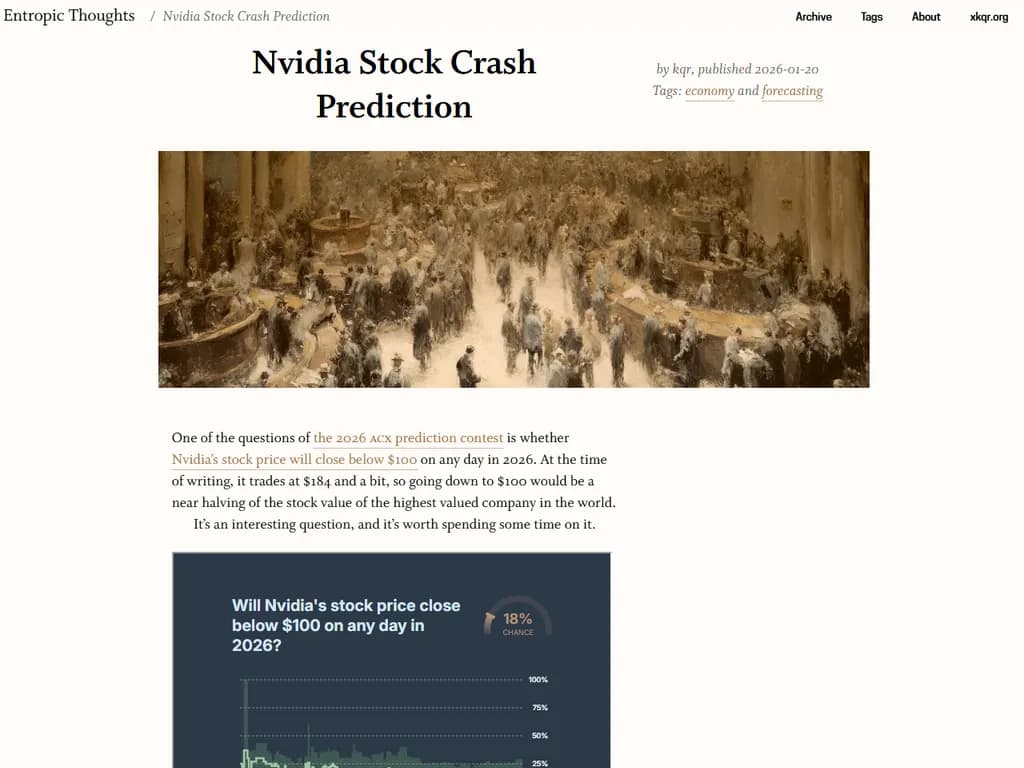

Nvidia株価に関する質問(2026年)

問題

*2026年のどの日でも、Nvidia の株価が 100 ドル以下で決算する可能性はあるか?

執筆時点では株価は約184 ドルで推移しており、100 ドルに下落すればほぼ半減ということになる。

速答

確率 ≈ 10 %

以下ではその数値を導き出した経緯を説明します。

1. 単純なランダムウォークが失敗する理由

| 時間スケール | 主な要因 |

|---|---|

| 短期 | ノイズ(変動性)が √時間に比例して増大 |

| 長期 | シグナル(期待リターン)が線形に増大 |

信号対雑音比(SNR)

[ 10\log_{10}!\left(\frac{\mu \sqrt{t}}{\sigma}\right) ]

- Dow Jones 2023 の SNR ≈ −8 dB – 無偏ランダムウォークにはノイズが多すぎる。

- Nvidia 2025 の SNR ≈ −1.4 dB – まだノイズ優勢だが、シグナルは重要。

2. ボラティリティは一定ではない

無偏ランダムウォークは年間を通じて ボラティリティが一定 と仮定します。

実際には市場の混乱時にボラティリティが変動するため、時間変化を取り入れたモデルが必要です。

3. オプションから推測されるインプライド・ボラティリティ

オプショントレーダーは常に インプライド・ボラティリティ(IV) を推定しています。

これは、オプション価格をモデルに当てはめたときに一致するボラティリティです。

- Nvidia の場合:

- 2026年12月満期の行使価格100 ドルのコールが92.90 ドルで取引。

- IV を解くと 日次ボラティリティ ≈ 3.1 %(年間換算で約35 %)となります。

近隣のストライクでも同様の値が確認できます:

| ストライク | 日次インプライド・ボラ |

|---|---|

| 80 | 3.5 % |

| 90 | 3.2 % |

| 100 | 3.1 % |

| 110 | 3.1 % |

| 120 | 3.0 % |

4. 日次ボラティリティ σ = 3.1 % を用いた二項モデル

ツリー構築

- 各日:価格は 上昇 係数 (u=e^{\sigma}) または 下降 係数 (d=e^{-\sigma}) に移動。

- リスク中立確率 (\tilde{p}):

[ \tilde{p}=\frac{e^r - e^{-\sigma}}{e^\sigma - e^{-\sigma}} ]

ここで (r) は日次リスクフリー金利(年率3.6 %に相当すると約0.01 %)。

オプション価格算出

任意ノードでのコール価値は

(\max(\text{行使価値}, \text{保持価値}))。

保持価値は (e^{-r}) で割り引き、(\tilde{p}) を重み付けして計算します。

動的プログラミングを用いた簡潔な Haskell 実装

option_value5. バリア横断のシミュレーション

2026年中の340取引日で株価が 100 ドル以下に落ちる 確率を推定するため:

- 一連の一様乱数を生成。

- 各乱数を (\tilde{p}) を用いて上/下移動へ変換。

- 多数パス(例:5000)をシミュレートし、バリアに到達したケースをカウント。

リスク中立確率での生計算は 約24 % となります。

6. リアルワールド確率への調整

リスク中立確率は下方リスクを過大評価します。

Bank of England の校正(ベータ分布パラメータ 1.56, 1.31)により、

[ \text{adjusted }p = 0.284,p + 1.625,p^2 - 0.909,p^3 ]

これを24 % に適用すると 約14 % になります。

7. 最終推定値

校正後の保守的な予測は次の通りです:

2026年に少なくとも一度は株価が100 ドル以下で決算する確率 ≈ 10 %。

この数値は、インプライド・ボラティリティを反映しつつ、実際の市場リスク嗜好に応じて調整したものです。